Achat immobilier en couple : pourquoi le PACS est votre meilleur levier de protection

L’acquisition d’un logement est souvent le projet le plus important d’une vie de couple. Pourtant, derrière la signature du compromis de vente se cachent des enjeux juridiques et financiers complexes. Pour les couples non mariés, le PACS (Pacte Civil de Solidarité) constitue un levier stratégique. Acheter un bien immobilier sous le régime du PACS n’est pas qu’une formalité administrative : c’est un outil de protection et d’optimisation fiscale qui sécurise votre projet patrimonial.

Choisir le bon régime patrimonial : séparation ou indivision ?

Le choix du régime patrimonial est l’étape la plus déterminante pour votre futur achat. Depuis 2007, le régime par défaut est celui de la séparation des biens. Toutefois, les partenaires peuvent opter pour l’indivision conventionnelle lors de la rédaction de leur convention initiale ou par un acte modificatif.

Le régime de la séparation des biens : la transparence financière

Sous ce régime, chacun reste propriétaire des biens acquis avec ses fonds propres. Pour un achat immobilier en commun, le bien appartient aux deux partenaires au prorata de leur apport financier, tel que mentionné dans l’acte de vente. Si l’un finance 70 % du bien et l’autre 30 %, la propriété est répartie selon ces proportions. Ce régime favorise la clarté : en cas de séparation, chacun récupère sa part, ce qui limite les litiges sur l’origine des fonds. Pour explorer une autre solution d’accession progressive, vous pouvez en découvrir le principe et voir comment la location-vente permet de devenir propriétaire sans apport immédiat.

L’indivision conventionnelle : une gestion égalitaire

Si vous optez pour l’indivision, les biens achetés ensemble sont réputés appartenir à chacun pour moitié, quel que soit le financement réel. Ce régime est souvent choisi par les couples souhaitant une égalité parfaite. Il peut toutefois devenir risqué si les capacités de remboursement sont déséquilibrées. Il est donc nécessaire de mesurer l’impact de ce choix avant de signer l’acte authentique chez le notaire.

Les avantages fiscaux et la solidarité financière du couple pacsé

L’un des moteurs du PACS lors d’un achat immobilier réside dans son cadre fiscal, bien plus protecteur que le concubinage. Cette structure juridique stabilise les finances du foyer et anticipe les aléas de la vie.

Une fiscalité optimisée pour le foyer

Le PACS permet de bénéficier d’une imposition commune dès l’année de sa conclusion. Pour un couple aux revenus disparates, cela représente une économie d’impôt sur le revenu, augmentant ainsi la capacité d’endettement. De plus, en cas de transmission de parts immobilières ou de donation entre partenaires, les abattements sont identiques à ceux des couples mariés. À l’inverse, les concubins sans PACS sont taxés à 60 % après un faible abattement.

La solidarité des dettes ménagères

Le PACS impose une solidarité entre les partenaires pour les dettes contractées pour les besoins de la vie courante. Dans le cadre d’un achat immobilier, cela concerne les charges de copropriété, les taxes foncières ou les factures énergétiques. Cette obligation renforce la solidité du dossier de prêt auprès des banques, qui considèrent les partenaires pacsés comme des co-emprunteurs solidaires.

Comment protéger le partenaire survivant en cas de décès ?

Contrairement au mariage, le PACS ne donne aucun droit de succession automatique au partenaire survivant. Sans dispositions spécifiques, la part du défunt revient à ses héritiers réservataires, comme ses enfants ou ses parents, ce qui peut placer le survivant dans une situation de précarité immobilière.

L’indispensable rédaction d’un testament

Pour pallier cette absence de droits légaux, la rédaction d’un testament est impérative. Grâce au PACS, le partenaire survivant est totalement exonéré de droits de succession sur les biens légués. En léguant sa part du logement à son partenaire, vous lui assurez le maintien dans les lieux sans fiscalité successorale. La protection est gratuite, mais elle nécessite un écrit volontaire.

La clause de tontine : une alternative contractuelle

La clause de tontine, ou clause d’accroissement, peut être insérée dans l’acte d’achat. Elle prévoit qu’au décès du premier partenaire, le survivant est considéré comme ayant toujours été le seul propriétaire du bien. Le bien n’entre donc pas dans la succession du défunt. Cette clause est toutefois complexe à dénouer en cas de séparation de son vivant et nécessite une analyse précise de votre situation par un notaire.

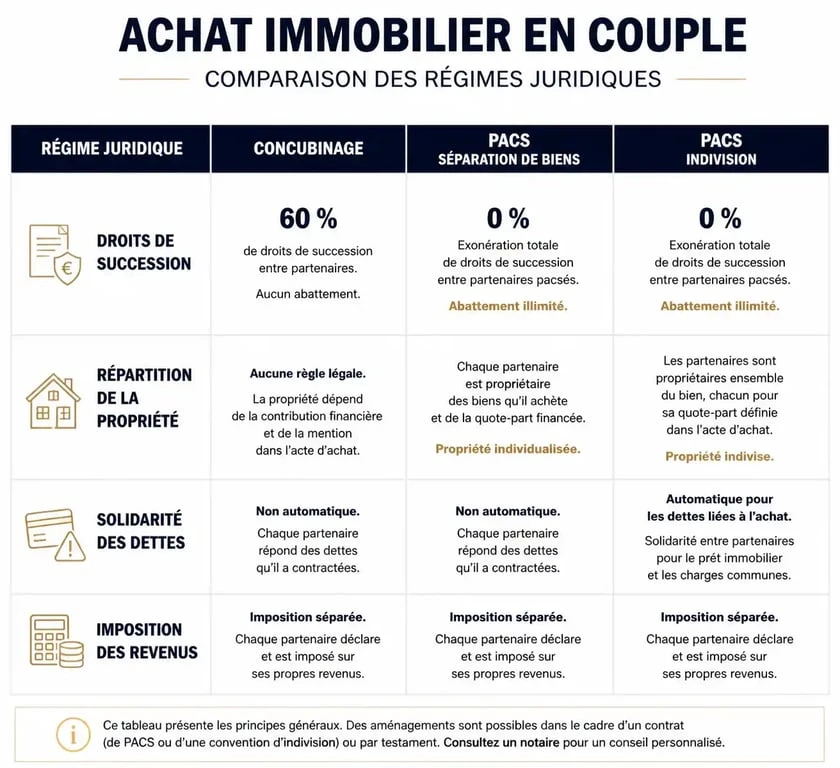

Tableau comparatif : Acheter avec ou sans PACS

| Critère | Concubinage | PACS (Séparation) | PACS (Indivision) |

|---|---|---|---|

| Droits de succession | Taxation à 60 % | 0 % (avec testament) | 0 % (avec testament) |

| Répartition propriété | Selon l’apport réel | Selon l’apport mentionné | 50/50 par défaut |

| Solidarité des dettes | Aucune | Oui (vie courante) | Oui (vie courante) |

| Imposition revenus | Séparée | Commune | Commune |

Les précautions à prendre lors de la signature de l’acte de vente

Acheter en couple sous le régime du PACS nécessite une vigilance particulière lors de la rédaction de l’acte authentique chez le notaire. Certains détails, négligés lors de l’achat, deviennent des sources de conflit majeures quelques années plus tard.

Il est essentiel de préciser l’origine des fonds. Si vous utilisez un héritage ou des économies personnelles pour l’apport, faites-le mentionner explicitement par une clause de remploi. De même, ajustez les quotes-parts de propriété. Ne signez pas un « 50/50 » par automatisme si l’un de vous rembourse 80 % du prêt. L’acte doit refléter la réalité financière pour éviter que le fisc n’y voie une donation déguisée. Enfin, anticipez la séparation en prévoyant dans votre convention de PACS les modalités de rachat de la part de l’autre ou les conditions de mise en vente du bien. Pour aller plus loin, voyez comment gérer le partage de la maison ou son rachat lors d’une séparation de couple non marié.

Le PACS est un allié de poids pour sécuriser un achat immobilier, à condition de ne pas se contenter du régime par défaut sans réflexion. En combinant un choix de régime patrimonial adapté et un testament, vous offrez à votre projet immobilier une base juridique solide.

Articles qui pourraient vous intéresser :

Prix des maisons containers : fourchettes, budget global et économies possibles

Prix des maisons containers : fourchettes, budget global et économies possibles

Ravaler une façade de 100 m² : 3 facteurs qui font varier le devis de 3 500 € à 30 000 €

Ravaler une façade de 100 m² : 3 facteurs qui font varier le devis de 3 500 € à 30 000 €

Achat d’appartement à Londres : 3 étapes clés pour sécuriser votre investissement et maîtriser la Stamp Duty

Achat d’appartement à Londres : 3 étapes clés pour sécuriser votre investissement et maîtriser la Stamp Duty

Vente sans état daté : comment sécuriser la transaction avec un séquestre

Vente sans état daté : comment sécuriser la transaction avec un séquestre