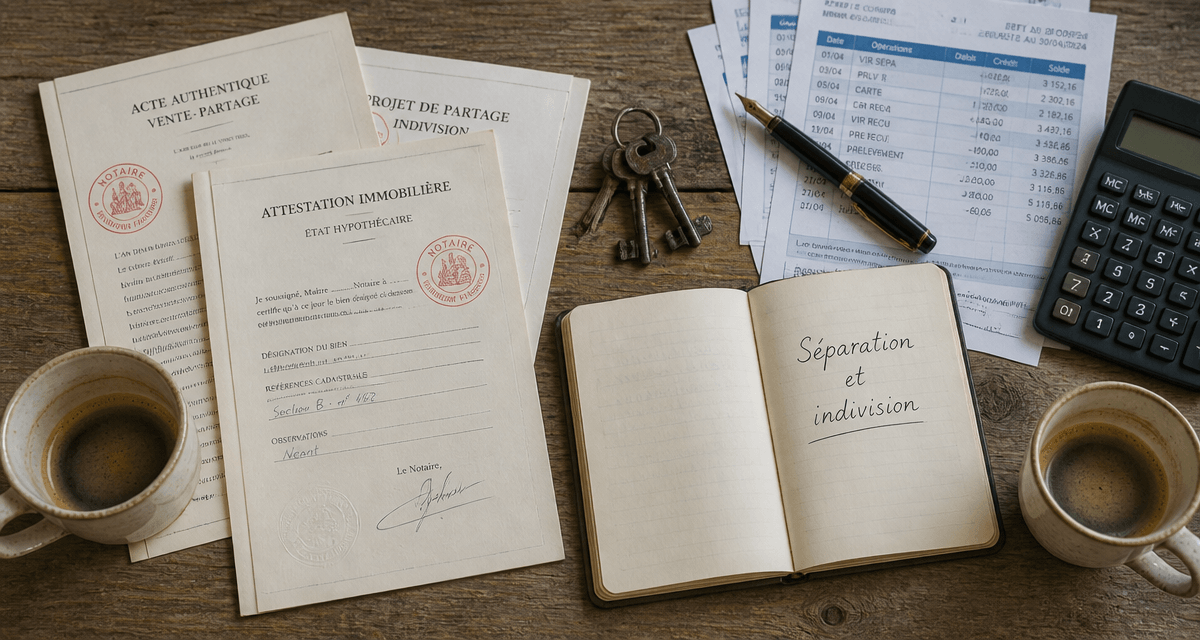

Séparation d’un couple non marié : comment gérer le partage ou le rachat de votre maison ?

La rupture d’un couple en union libre soulève immédiatement la question du toit. Contrairement au mariage, où le régime matrimonial encadre strictement la répartition des biens, le concubinage laisse les partenaires face à un vide juridique relatif. Si vous avez acheté une maison ensemble sans être mariés, vous êtes, sauf exception, sous le régime de l’indivision. Cette situation signifie que chacun possède une quote-part du bien, proportionnelle à son investissement initial ou selon les termes inscrits dans l’acte notarié. Gérer la séparation immobilière demande de la méthode pour éviter que le patrimoine ne devienne un terrain de conflit.

A ne pas manquer : on vous a préparé Checklist séparation couple non marié — c’est gratuit, en fin d’article.

Les trois issues possibles pour le bien immobilier en indivision

Lorsqu’un couple non marié se sépare, la loi pose un principe simple issu de l’article 815 du Code civil : nul ne peut être contraint à demeurer dans l’indivision. Si l’un des deux souhaite récupérer sa mise ou cesser d’être propriétaire, une solution doit être trouvée. Trois voies principales se dessinent selon votre entente et vos capacités financières.

La vente du bien à un tiers

C’est souvent la solution la plus simple sur le plan administratif. Le bien est mis sur le marché, vendu, et le produit est partagé entre les ex-concubins. La répartition se fait au prorata des quotes-parts indiquées dans l’acte d’achat. Si l’un a financé 60 % et l’autre 40 %, le chèque final respectera cet équilibre, après remboursement du capital restant dû à la banque. C’est l’option idéale pour repartir de zéro, chacun récupérant son capital pour financer un nouveau projet.

Le rachat de part ou licitation

Si l’un des partenaires souhaite conserver la maison, il peut racheter la part de l’autre. On parle alors de rachat de soulte. Le prix est déterminé par une expertise immobilière actuelle. L’acquéreur doit verser la somme correspondant à la part de son ex-conjoint et assumer seul le remboursement du crédit. La banque doit donner son accord pour désolidariser l’autre partenaire du prêt. Sans cet accord, appelé mainlevée, celui qui part reste responsable de la dette si l’autre ne paie plus.

Le maintien en indivision par une convention

Il arrive que le marché immobilier soit défavorable ou que les parents souhaitent maintenir la stabilité pour les enfants. Dans ce cas, les ex-partenaires peuvent décider de rester copropriétaires. Il est conseillé de rédiger une convention d’indivision devant notaire. Ce document fixe les règles : qui occupe le logement, quel est le montant de l’indemnité d’occupation versée à celui qui part, et comment sont réparties les charges comme les travaux ou les taxes foncières.

Le coût financier de la séparation pour les concubins

La séparation d’un couple non marié est plus coûteuse que celle d’un couple marié sur le plan fiscal. L’absence de lien juridique formel prive les concubins de certains abattements et régimes de faveur lors du partage des biens.

Le rachat de part est soumis à des droits de mutation classiques. Alors qu’un couple divorcé bénéficie d’un droit de partage réduit à 1,10 %, les concubins doivent s’acquitter de frais de notaire s’élevant à environ 7 ou 8 % de la valeur de la part rachetée. C’est un paramètre à intégrer dans votre budget de séparation. À cela s’ajoute la taxe foncière, qui devra être réévaluée au nom du propriétaire unique, et les frais de mainlevée d’hypothèque si un crédit était rattaché au bien.

Il existe un seuil de rentabilité à calculer avant de prendre une décision. Entre les frais de notaire, les pénalités de remboursement anticipé du prêt et la baisse éventuelle de la valeur du bien, certains couples réalisent que la vente immédiate n’est pas l’option la plus rationnelle. Ce basculement économique force parfois à une cohabitation temporaire ou à une mise en location du bien. Anticiper ce point de rupture financier permet d’éviter une vente à perte dictée par l’urgence émotionnelle.

Gérer les désaccords et le partage judiciaire

Si le dialogue est rompu, la situation peut se bloquer. L’un veut vendre, l’autre refuse. L’un estime avoir plus contribué aux travaux que ce que prévoit l’acte notarié. Ces situations de blocage nécessitent souvent une intervention extérieure pour dénouer l’indivision.

La preuve des apports réels

En théorie, la répartition se fait selon l’acte d’achat. Cependant, si l’un des concubins a financé seul des travaux d’amélioration importants ou a remboursé une part plus large du crédit, il peut tenter de faire valoir une créance à l’encontre de l’indivision. La jurisprudence est fluctuante, considérant parfois que ces paiements sont une simple participation aux charges de la vie commune. Il est indispensable de rassembler factures, relevés bancaires et preuves de virements pour espérer une réévaluation des parts lors du partage.

Le recours au Tribunal Judiciaire

En cas d’impasse totale, il faut saisir le Tribunal Judiciaire par l’intermédiaire d’un avocat. Le juge peut ordonner la vente aux enchères publiques du bien, appelée licitation judiciaire, pour permettre le partage des fonds. C’est souvent la solution la moins avantageuse pour les deux parties, car le prix de vente aux enchères est généralement inférieur au prix du marché, et les frais de procédure viennent grever le capital restant. Le partage amiable reste la stratégie la plus protectrice pour votre patrimoine.

Tableau comparatif des options de sortie d’indivision

| Option | Avantages | Inconvénients | Frais à prévoir |

|---|---|---|---|

| Vente à un tiers | Rupture nette, récupération de capital immédiate. | Dépendance aux délais du marché immobilier. | Frais d’agence, diagnostics, mainlevée de crédit. |

| Rachat de soulte | Conservation du logement par l’un des deux. | Coût élevé, nécessité d’un nouvel accord bancaire. | Frais de notaire (7-8%), frais de dossier bancaire. |

| Convention d’indivision | Maintien du patrimoine, transition douce. | Maintien d’un lien financier avec l’ex-conjoint. | Frais de rédaction d’acte notarié. |

Le cas particulier de la location : bail et préavis

Si vous n’êtes pas propriétaires mais locataires, la question est différente mais tout aussi pressante. Le sort du logement dépend de la signature initiale du bail. Si les deux noms figurent sur le contrat, vous êtes colocataires avec, le plus souvent, une clause de solidarité.

Si les deux partent, il suffit d’envoyer un préavis commun en respectant les délais légaux de 1 à 3 mois selon la zone. Si l’un reste, celui qui part doit donner congé personnellement au propriétaire par lettre recommandée. La clause de solidarité continue souvent de s’appliquer pendant 6 mois après la fin du préavis, sauf si un nouveau locataire remplace le partant. En cas de concubinage notoire, défini par une vie commune d’au moins un an, si l’un des partenaires abandonne brusquement le domicile ou décède, l’autre peut bénéficier d’un transfert de bail à son nom, même s’il n’était pas signataire à l’origine, conformément à la loi Quilliot.

La clé d’une séparation réussie sur le plan immobilier réside dans l’anticipation. Consulter un notaire dès les premiers signes de rupture permet de poser des chiffres clairs sur des situations émotionnellement chargées. Ce professionnel pourra établir un projet de liquidation amiable, garantissant que chacun reparte avec sa juste part, tout en évitant les procédures judiciaires longues et coûteuses qui ne profitent à personne.

- Ballotine de poulet farcie aux champignons et châtaignes, pour une viande tendre et des tranches nettes - 26 juillet 2026

- Scie sur table professionnelle : stabilité d’atelier ou mobilité de chantier ? - 26 juillet 2026

- Nettoyage de plaque induction : 5 gestes pour un éclat durable sans rayures - 25 juillet 2026

Articles qui pourraient vous intéresser :

Haie vigne : comment choisir, planter et entretenir une haie viticole efficace

Haie vigne : comment choisir, planter et entretenir une haie viticole efficace

Immoventedirect : avis, fonctionnement et alternatives pour vendre sereinement

Immoventedirect : avis, fonctionnement et alternatives pour vendre sereinement

Transformer un hangar en maison : 4 étapes clés pour réussir votre réhabilitation thermique

Transformer un hangar en maison : 4 étapes clés pour réussir votre réhabilitation thermique

Prêt relais : comment choisir la meilleure banque pour sécuriser votre achat immobilier

Prêt relais : comment choisir la meilleure banque pour sécuriser votre achat immobilier