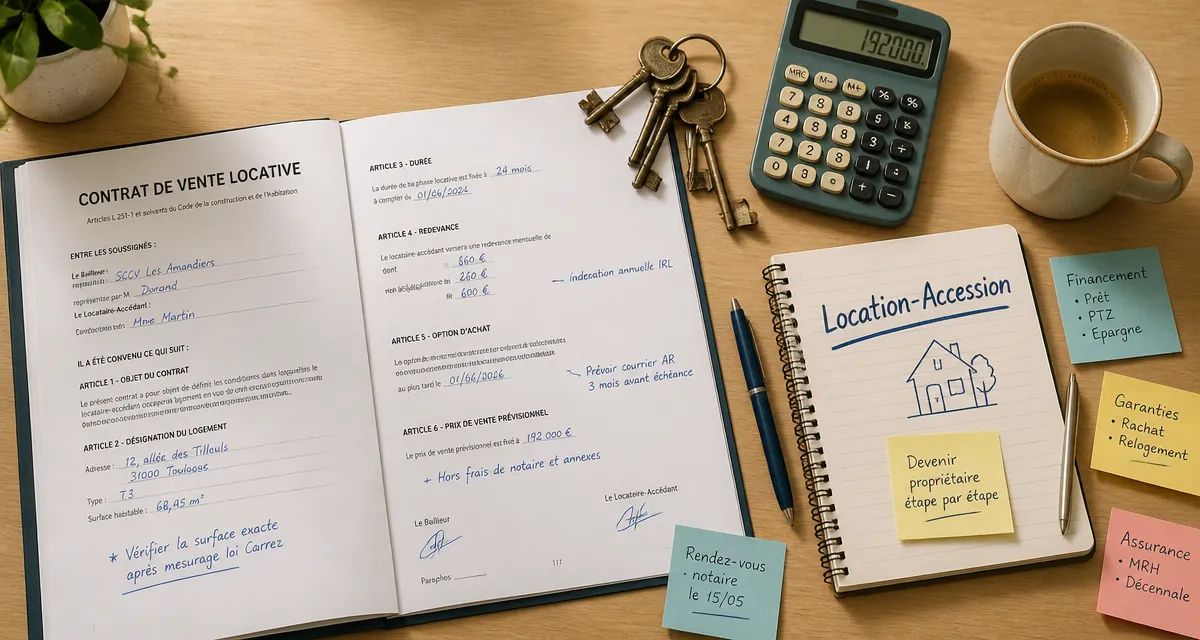

Vente locative : 3 étapes clés pour devenir propriétaire sans apport immédiat

Devenir propriétaire sans disposer d’un apport personnel conséquent ou sans obtenir immédiatement un crédit bancaire est un défi pour de nombreux ménages. La vente locative, souvent appelée location-accession, s’impose comme une solution hybride de plus en plus plébiscitée. Ce mécanisme juridique permet d’occuper un logement en tant que locataire avant d’en acquérir la pleine propriété à un prix et une date fixés dès le départ. C’est un parcours sécurisé qui transforme l’effort de loyer en un levier d’investissement, offrant une alternative concrète au parcours immobilier traditionnel.

Le fonctionnement de la vente locative : un contrat en deux temps

La vente locative repose sur la loi n°84-595 du 12 juillet 1984. Contrairement à une vente classique où le transfert de propriété est immédiat lors de la signature de l’acte authentique, ce dispositif segmente l’acquisition en deux périodes distinctes, permettant une transition vers le statut de propriétaire.

La phase locative : tester et épargner

Durant cette première étape, le futur acquéreur occupe le logement et verse une redevance mensuelle au vendeur. Cette redevance ne constitue pas un simple loyer perdu. Elle se compose de deux fractions : une indemnité d’occupation et une part acquisitive. Cette seconde partie est mise de côté et sera déduite du prix de vente final. Chaque mois passé dans les lieux fait progresser le locataire vers la propriété, car il constitue une épargne forcée qui réduit le capital restant à financer au moment de la levée d’option.

Cette phase permet de tester le bien en conditions réelles. Le locataire-accédant découvre les charges de copropriété, le voisinage et le confort thermique du logement avant de s’engager. Si le logement ne convient pas, il conserve la possibilité de renoncer à l’achat, bien que des indemnités puissent s’appliquer selon les termes du contrat initial.

La levée d’option et le transfert de propriété

À l’issue de la période convenue, souvent entre 1 et 5 ans, le locataire exerce son droit préférentiel d’achat : c’est la levée d’option. Le prix de vente, gelé lors de la signature du contrat préliminaire, est alors soldé. On soustrait du montant initial l’ensemble des parts acquisitives déjà versées. Pour financer le reliquat, l’accédant sollicite un prêt immobilier classique. L’avantage est que l’épargne constituée durant la phase locative est souvent considérée par les banques comme un apport personnel, facilitant l’octroi du crédit.

Les différents dispositifs de vente locative en France

Il existe plusieurs manières de structurer une vente locative, selon que le vendeur est un bailleur social, un promoteur privé ou un particulier. Chaque dispositif répond à des besoins et des cadres fiscaux spécifiques.

Le Prêt Social Location-Accession (PSLA)

Le PSLA est le dispositif destiné aux ménages sous plafonds de ressources. Il concerne principalement les logements neufs agréés par l’État. Ses avantages sont une TVA réduite à 5,5 % au lieu de 20 % et une exonération de taxe foncière pendant 15 ans. De plus, le prix de vente subit une décote de 1 % à chaque date anniversaire de l’entrée dans les lieux, ce qui rend l’acquisition plus attractive avec le temps.

Le leasing immobilier et le crédit-bail

Plus flexible, le leasing immobilier privé s’adresse à ceux qui ne rentrent pas dans les cases du PSLA. Il permet à des investisseurs ou des sociétés spécialisées d’acheter un bien pour le compte d’un client, qui le loue avec une option d’achat. C’est une solution pour les entrepreneurs ou les professions libérales dont les revenus sont jugés atypiques par les banques traditionnelles au moment du projet initial.

| Critère | Achat Classique | Vente Locative (PSLA) | Leasing Immobilier Privé |

|---|---|---|---|

| Apport initial | Souvent 10 % minimum | Non obligatoire | Variable (dépôt de garantie) |

| Transfert de propriété | Immédiat | Différé | Différé |

| Avantages fiscaux | Néant | TVA 5,5 %, Taxe Foncière | Néant |

| Risque de refus de prêt | Bloquant dès le départ | Anticipé en fin de phase | Reporté à la levée d’option |

Les avantages pour l’accédant et le vendeur

La vente locative est une stratégie patrimoniale qui offre des garanties de part et d’autre de la transaction.

Sécurité et progressivité pour l’acheteur

La part acquisitive permet de bâtir une épargne sans effort supplémentaire par rapport à un loyer classique. Dans le cadre du PSLA, si l’option n’est pas levée, le vendeur a l’obligation de proposer des solutions de relogement. Enfin, le prix est fixé à l’avance, protégeant l’acheteur contre l’inflation immobilière durant la phase locative.

Un levier de vente efficace pour le propriétaire

Pour un vendeur, proposer une vente locative permet d’élargir le panel d’acquéreurs potentiels. Dans un marché où les taux d’intérêt sont volatils, attirer des profils qui n’ont pas encore leur financement mais qui présentent un dossier sérieux est un atout. Le vendeur s’assure également que le logement est occupé et entretenu par une personne qui a intérêt à préserver son futur patrimoine.

Les points de vigilance avant de signer

Bien que séduisante, la vente locative comporte des engagements juridiques. Le contrat doit être rédigé devant notaire pour éviter toute déconvenue.

La gestion des charges et des travaux

Pendant la phase locative, la répartition des charges peut varier. Généralement, le locataire-accédant est assimilé à un propriétaire pour ce qui concerne l’entretien courant et les charges de copropriété. Cependant, les gros travaux restent souvent à la charge du vendeur jusqu’à la levée d’option. Il est crucial de détailler ce point pour éviter des frais imprévus alors que vous épargnez pour votre futur crédit.

Le sort des sommes versées en cas de renonciation

Si vous décidez de ne pas acheter le bien, la part acquisitive vous est généralement restituée. En revanche, le vendeur peut légalement conserver une indemnité, souvent plafonnée à 1 % ou 2 % du prix de vente, pour compenser l’immobilisation du bien. Il faut s’assurer que les conditions de sortie sont clairement stipulées, notamment en cas de refus de prêt bancaire à l’issue de la phase locative.

Gardez à l’esprit que la redevance totale est souvent plus élevée qu’un loyer de marché, puisqu’elle inclut l’épargne pour l’achat. Il est indispensable de vérifier que ce montant reste compatible avec votre reste à vivre, afin que ce projet de vie ne devienne pas une charge financière trop lourde avant même d’être officiellement propriétaire.

- Maison en parpaing : solidité, prix au m² et limites à connaître - 27 juillet 2026

- Repeindre un meuble IKEA sans mauvaise surprise : ponçage fin, sous-couche et 30 jours de patience - 27 juillet 2026

- Ballotine de poulet farcie aux champignons et châtaignes, pour une viande tendre et des tranches nettes - 26 juillet 2026

Articles qui pourraient vous intéresser :

Extension permis de construire : règles, démarches et délais à connaître

Extension permis de construire : règles, démarches et délais à connaître

Maison mitoyenne par le garage : le bon compromis ou le piège acoustique ?

Maison mitoyenne par le garage : le bon compromis ou le piège acoustique ?

Acte de propriété : 6 à 8 mois d’attente et 4 étapes pour sécuriser votre titre de maison

Acte de propriété : 6 à 8 mois d’attente et 4 étapes pour sécuriser votre titre de maison

Investissement immobilier : 4 livres de référence pour maîtriser le cashflow, la fiscalité et le droit

Investissement immobilier : 4 livres de référence pour maîtriser le cashflow, la fiscalité et le droit