Frais d’agence et de notaire : l’astuce légale pour économiser sur votre achat immobilier

Lors d’une transaction immobilière, le prix affiché en vitrine ne reflète pas toujours la réalité financière. Entre les frais d’agence, qui rémunèrent l’intermédiaire, et les frais de notaire, qui englobent principalement des taxes, l’addition grimpe souvent de 10 % à 15 % au-dessus du prix net vendeur. Pourtant, ces deux postes de dépenses interagissent. En comprenant la mécanique fiscale entre la commission de l’agent et les droits de mutation, un acheteur peut réaliser une économie substantielle, souvent oubliée lors de la signature du compromis.

Distinction entre frais d’agence et frais de notaire

Il est nécessaire de bien distinguer ces deux types de frais, car leur nature et leurs bénéficiaires diffèrent. Les frais d’agence, ou honoraires, rémunèrent un service commercial. Ils couvrent la recherche de biens, les visites, la négociation et l’accompagnement administratif. En France, ils oscillent généralement entre 3 % et 10 % du prix de vente, selon le barème de l’agence et la valeur du bien.

De l’autre côté, ce que l’on appelle couramment « frais de notaire » sont en réalité des droits de mutation à titre onéreux (DMTO). Le notaire n’en conserve qu’une infime partie, environ 1 % du prix de vente, au titre de ses émoluments. Le reste, soit près de 80 % de la somme versée, est reversé au Trésor Public. Dans l’ancien, ces frais s’élèvent globalement à 7 % ou 8 % du prix du bien, contre 2 % à 3 % dans le neuf.

Les frais de notaire se composent de quatre éléments distincts. Les taxes, ou DMTO, constituent la part principale reversée aux collectivités. Les débours correspondent au remboursement des sommes avancées par le notaire pour obtenir des documents administratifs comme le cadastre. Les émoluments représentent la rémunération réglementée du notaire pour la rédaction de l’acte. Enfin, la contribution de sécurité immobilière est une taxe fixe de 0,10 % due à l’État pour l’enregistrement des formalités.

Répartition des frais : qui paie quoi ?

La prise en charge des frais fait souvent l’objet de négociations. Pour les frais de notaire, la règle est fixe : sauf clause contraire, c’est l’acquéreur qui les règle intégralement lors de la signature de l’acte authentique. Pour les frais d’agence, la situation est plus souple et dépend du mandat signé par le vendeur.

Si le mandat prévoit des frais à la charge du vendeur, le prix affiché est dit « FAI » (Frais d’Agence Inclus). Le vendeur perçoit le prix total de l’acheteur et reverse ensuite la commission à l’agence. Si les frais sont à la charge de l’acquéreur, l’annonce distingue le prix net vendeur de la commission d’agence. Bien que le coût total pour l’acheteur semble identique, cette distinction est le levier d’une optimisation fiscale majeure.

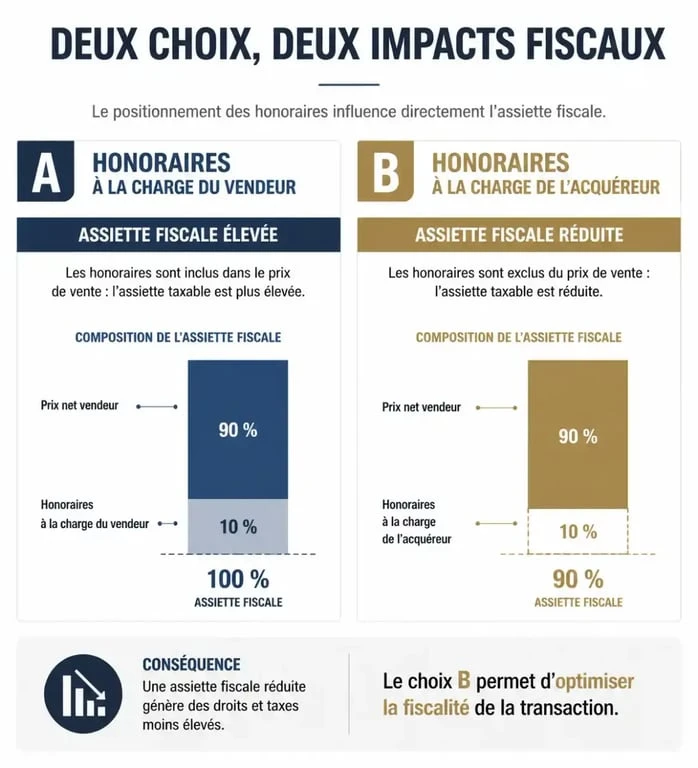

Cette répartition modifie la base taxable. Lorsque les honoraires sont à la charge de l’acquéreur, ils sont juridiquement extraits du prix de vente du bien. Le notaire calcule alors ses taxes uniquement sur la valeur immobilière du logement, et non sur le service de l’agence. À l’inverse, si les honoraires sont à la charge du vendeur, le fisc considère qu’ils font partie du prix d’acquisition. L’acheteur paie alors des droits de mutation sur la commission de l’agent, ce qui revient à payer une taxe sur une prestation de service.

Réduire les frais de notaire grâce aux honoraires d’agence

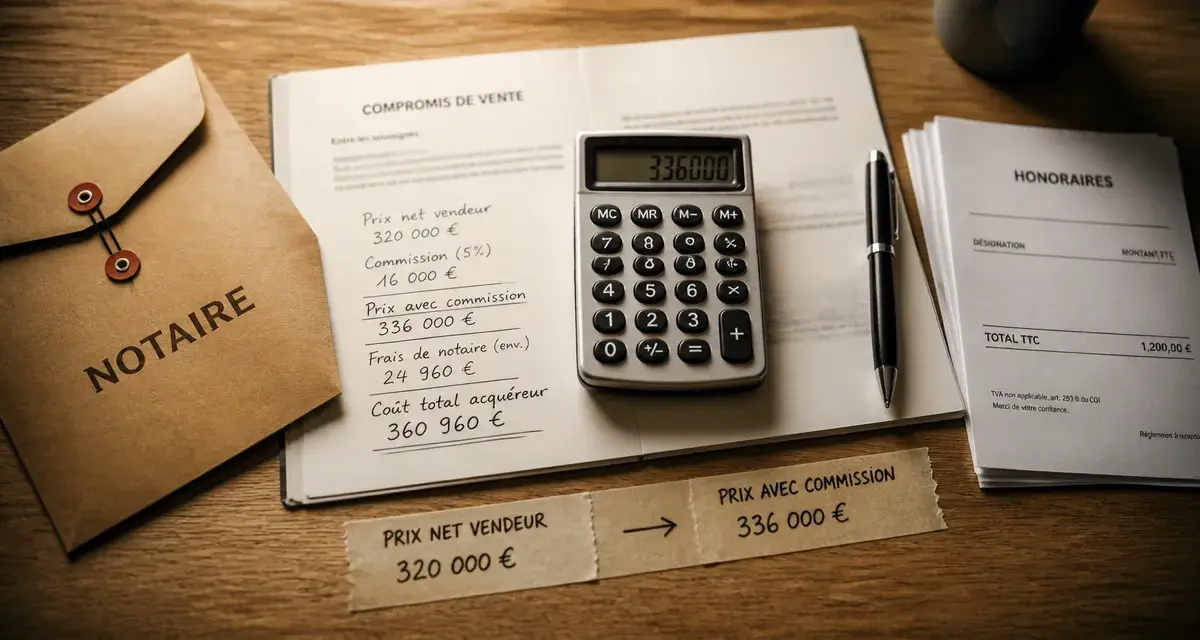

L’astuce consiste à basculer les honoraires à la charge de l’acquéreur si ce n’est pas déjà le cas. Cette opération est légale, à condition d’être actée dès le compromis de vente. En isolant la commission d’agence, vous réduisez l’assiette de calcul des frais de notaire.

| Élément de calcul | Frais à la charge du vendeur | Frais à la charge de l’acquéreur |

|---|---|---|

| Prix net vendeur | 300 000 € | 300 000 € |

| Frais d’agence (5 %) | 15 000 € | 15 000 € |

| Prix affiché (FAI) | 315 000 € | 315 000 € |

| Assiette de calcul du notaire | 315 000 € | 300 000 € |

| Frais de notaire (env. 7,5 %) | 23 625 € | 22 500 € |

| Économie réalisée | 0 € | 1 125 € |

Dans cet exemple, pour un bien de 300 000 €, mentionner que les honoraires sont à la charge de l’acheteur permet d’économiser 1 125 €. Cette somme finance une partie des diagnostics ou des travaux de décoration.

Depuis l’arrêté du 10 janvier 2017, les agences ont l’obligation d’afficher qui supporte les honoraires. Si l’annonce indique « honoraires à la charge du vendeur », il est possible, avec l’accord des parties, de modifier cette répartition lors de la rédaction du compromis de vente par un avenant au mandat. Cela permet à l’acquéreur de bénéficier de l’économie sur les droits de mutation.

Points de vigilance lors de l’optimisation

Si la réduction de l’assiette taxable est séduisante, elle comporte des subtilités à maîtriser pour éviter des blocages, notamment avec les banques.

Le financement bancaire constitue le principal point d’attention. De nombreuses banques refusent de financer les frais d’agence s’ils sont à la charge de l’acquéreur, les considérant comme des frais annexes au même titre que les frais de notaire. Si vous disposez d’un apport personnel suffisant pour couvrir ces 5 % à 10 %, l’opération est transparente. En revanche, si vous comptiez sur un financement à 100 %, le passage des frais à la charge de l’acquéreur peut vous obliger à augmenter votre apport personnel.

Une autre méthode consiste à déduire la valeur du mobilier restant dans le logement, comme une cuisine équipée ou de l’électroménager. Le principe est identique : on soustrait la valeur du mobilier du prix de vente pour ne payer des taxes que sur l’immobilier nu. Attention toutefois à ne pas surestimer cette valeur, généralement limitée à 5 % du prix de vente sans justificatifs, sous peine de redressement fiscal.

Trois réflexes pour une transaction optimisée

La gestion des frais d’agence et de notaire demande une préparation dès la négociation. Voici les étapes à suivre :

Premièrement, vérifiez le mandat d’agence. Dès la première visite, demandez si les honoraires sont à la charge de l’acquéreur ou du vendeur. Si c’est au vendeur, proposez de basculer la charge sur vous pour réduire vos droits de mutation. Deuxièmement, calculez l’économie réelle. Demandez à votre notaire de chiffrer la différence exacte. Si les frais d’agence sont faibles, le gain peut ne pas justifier la complexité administrative avec votre banquier. Troisièmement, anticipez votre apport personnel. Assurez-vous que votre banque accepte de financer le prix net vendeur et que vous avez les liquidités pour régler directement l’agence et le notaire.

En maîtrisant ces mécanismes, vous transformez une contrainte fiscale en un levier d’optimisation, garantissant que chaque euro investi dans votre projet immobilier est utilisé de manière efficace.

- Enduire un mur sans traces : support sain, passes croisées et ponçage au bon grain - 7 août 2026

- Réparation d’aspirateur hors garantie : pannes à vérifier, bonus de 40 € et solutions avant d’acheter neuf - 7 août 2026

- Couteau de chef, Santoku, Yanagiba : quel type de couteau choisir selon l’usage ? - 6 août 2026