Propriétaire et locataire : 3 stratégies pour réussir votre dossier de location

Devenir locataire alors que l’on possède déjà un bien immobilier est une situation courante. Mutation professionnelle, changement de situation familiale ou volonté d’investir dans une autre ville : le statut de propriétaire-locataire offre une réelle flexibilité patrimoniale. Pourtant, face aux agences immobilières, ce profil peut susciter des interrogations. Comment justifier ses revenus ? Faut-il mettre son propre bien en location ? Quelles sont les conséquences fiscales d’un tel montage ?

Les solutions concrètes pour louer quand on est propriétaire

La faisabilité financière repose sur la transparence. Pour un bailleur, un candidat déjà propriétaire est un profil solide, à condition que le dossier démontre une capacité de paiement sans faille, malgré les éventuelles charges de crédit liées au premier bien.

Transformer sa résidence principale en investissement locatif

Si vous quittez votre logement pour en louer un autre, la solution la plus efficace consiste à mettre votre bien actuel en location. Cela génère des revenus qui compensent, en partie ou totalement, le nouveau loyer. Pour rassurer votre futur propriétaire, présentez une estimation locative professionnelle de votre bien ou, mieux encore, le bail de location déjà signé. Cela prouve que votre patrimoine est une ressource active qui renforce votre solvabilité.

Le bail mobilité : une option pour les situations transitoires

Si votre besoin de location est temporaire, comme pour une mission professionnelle, le bail mobilité est un outil adapté. D’une durée de 1 à 10 mois, il offre une grande souplesse. Pour un propriétaire qui souhaite tester une nouvelle ville avant de vendre son bien actuel, c’est une solution idéale. Il évite l’engagement d’un bail classique de 3 ans tout en conservant une adresse stable. Pour le bailleur, ce contrat est sécurisant, car il est souvent associé à la garantie Visale.

La colocation pour préserver sa capacité d’épargne

Dans les zones où les loyers sont élevés, certains propriétaires choisissent la colocation. Cette option réduit le coût du logement tout en permettant de continuer à rembourser le crédit de leur propre bien. C’est une stratégie de gestion de trésorerie : on minimise ses dépenses personnelles pour maximiser le remboursement de son patrimoine. Privilégiez les contrats individuels de colocation pour limiter la solidarité financière avec les autres occupants.

L’impact fiscal du statut de propriétaire-locataire

Changer de statut a des conséquences fiscales. En quittant votre résidence principale pour devenir locataire, votre premier bien perd son exonération de plus-value en cas de revente et devient soit une résidence secondaire, soit un investissement locatif.

Chaque décision immobilière modifie la structure de vos actifs. En choisissant de louer tout en restant propriétaire, vous ne changez pas seulement d’adresse, vous optimisez votre patrimoine. Cette démarche permet de ne pas figer son capital dans un bien qui ne correspond plus à votre mode de vie, tout en laissant le temps à votre investissement de prendre de la valeur. C’est un équilibre entre sécurité financière et agilité personnelle.

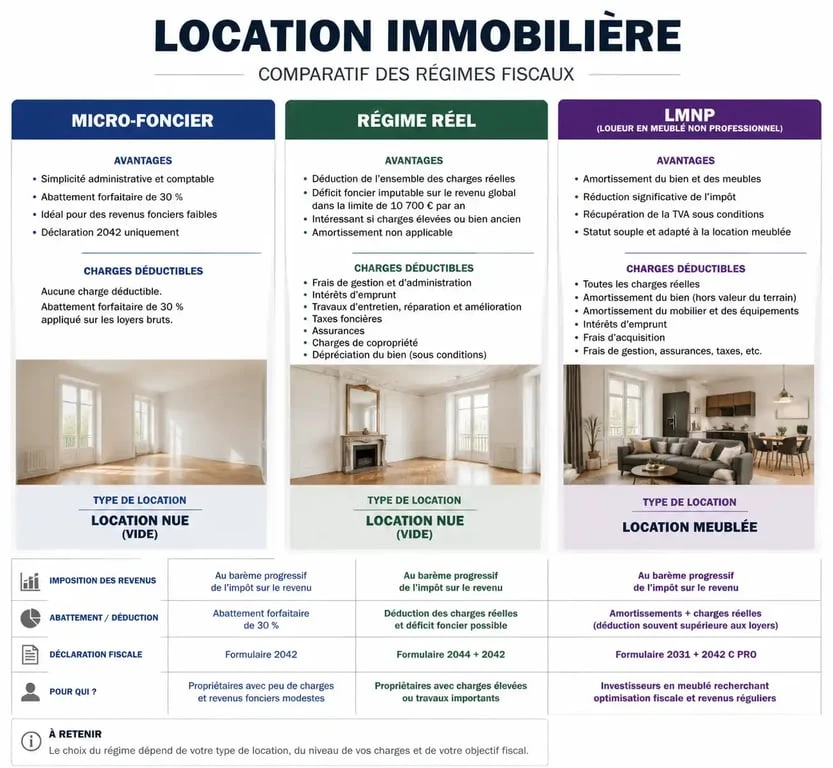

Choisir entre le régime micro-foncier et le régime réel

Si vous louez votre bien vide, vos revenus sont imposés dans la catégorie des revenus fonciers. Deux options s’offrent à vous. Le régime micro-foncier s’applique si vos revenus bruts sont inférieurs à 15 000 €, avec un abattement forfaitaire de 30 %. C’est une option simple, mais rarement optimale si vous avez des charges importantes. Le régime réel est obligatoire au-delà de 15 000 € ou sur option. Il permet de déduire l’intégralité des charges réelles comme les intérêts d’emprunt, les travaux ou la taxe foncière. Si vos charges dépassent vos revenus, vous créez un déficit foncier qui réduit votre impôt global.

L’avantage du statut LMNP

Si vous louez votre bien meublé, vous basculez dans la catégorie des BIC. Le statut LMNP (Loueur Meublé Non Professionnel) est attractif car il permet l’amortissement comptable du bien. Vous déduisez chaque année une portion de la valeur du logement et du mobilier de vos revenus locatifs. Vous pouvez ainsi percevoir des loyers quasiment nets d’impôts pendant plusieurs années, un levier puissant pour financer votre propre loyer.

Constituer un dossier de location solide

Le principal défi est de convaincre le bailleur ou l’agence. La règle des « 3 fois le montant du loyer » en revenus nets reste la norme. Voici comment présenter votre situation.

| Élément du dossier | Justificatif à fournir | Impact sur la décision |

|---|---|---|

| Revenus locatifs | Bail signé ou attestation de valeur | Augmente votre solvabilité |

| Patrimoine immobilier | Dernière taxe foncière | Prouve votre stabilité |

| Charges d’emprunt | Tableau d’amortissement | Définit votre taux d’endettement |

| Garantie | Caution ou garantie Visale | Supprime le risque d’impayé |

Démontrer sa solvabilité malgré un crédit en cours

Si vous avez un prêt, le futur bailleur soustrait cette mensualité de vos revenus pour vérifier votre éligibilité. Pour compenser, mettez en avant vos revenus locatifs. Notez que les agences ne prennent souvent en compte que 70 % à 90 % des loyers perçus pour anticiper la vacance. Préparez un document de synthèse clair montrant votre reste à vivre après paiement du crédit et perception des loyers. Cette transparence lève les doutes.

L’argument de la gestion responsable

Être propriétaire est un gage de sérieux. Cela signifie que vous connaissez les contraintes d’un logement et l’importance de l’entretien. Mentionnez dans votre lettre de motivation que vous êtes vous-même bailleur. Cela crée une solidarité tacite : un propriétaire sait qu’il doit prendre soin du bien d’autrui comme il aimerait que l’on prenne soin du sien.

Optimiser sa rentabilité pour couvrir son loyer

Pour que l’opération soit équilibrée, la rentabilité de votre bien doit être optimisée. Ne vous contentez pas d’un loyer au prix du marché si vous pouvez l’améliorer.

La colocation ou la location courte durée

Si la configuration de votre bien le permet, la colocation augmente votre rendement de 20 % à 30 % par rapport à une location classique. La location saisonnière peut également être lucrative dans certaines zones, bien qu’elle demande davantage de gestion. Ces revenus supplémentaires peuvent faire la différence pour accéder à un appartement mieux situé en tant que locataire.

Réduire les charges pour baisser l’imposition

En régime réel ou en LMNP, chaque euro dépensé pour l’entretien réduit votre assiette imposable. Avant de mettre votre bien en location, réalisez les travaux nécessaires comme la peinture ou l’isolation. Non seulement vous louerez plus cher, mais vous créerez une charge déductible qui protégera vos revenus locatifs de l’impôt. C’est une stratégie efficace pour préserver votre trésorerie mensuelle et assurer le paiement de votre propre loyer.

Articles qui pourraient vous intéresser :

Appartement à 100 000 euros en île-de-france : où et comment acheter

Appartement à 100 000 euros en île-de-france : où et comment acheter

Passage sigaud à lyon : histoire, bonnes adresses et infos pratiques

Passage sigaud à lyon : histoire, bonnes adresses et infos pratiques

Fiscalité du marchand de biens : 3 leviers pour sécuriser vos marges et éviter la requalification

Fiscalité du marchand de biens : 3 leviers pour sécuriser vos marges et éviter la requalification

Investir en immobilier en Espagne : rentabilité de 6 à 10% et erreurs fiscales à éviter

Investir en immobilier en Espagne : rentabilité de 6 à 10% et erreurs fiscales à éviter