Ne pas rembourser son prêt immobilier après la vente : que disent vraiment la loi et les forums

L’idée de vendre son bien immobilier sans rembourser immédiatement son prêt circule régulièrement sur les forums. Pourtant, la réalité juridique est claire : lors de la vente, le notaire prélève en priorité le capital restant dû sur le prix de vente pour solder la dette auprès de la banque. Quelques exceptions existent, comme le transfert de prêt ou le prêt relais, mais elles nécessitent toujours l’accord de votre établissement bancaire. Ce guide démêle les mythes des réalités, s’appuie sur les témoignages réels de forums et vous donne les clés pour gérer votre prêt immobilier dans le cadre d’une vente. Dans le cas particulier d’une vente à sa SCI, il faut aussi anticiper les frais de notaire et les conséquences fiscales avant de signer.

Vendre un bien sans solder son prêt immobilier

Beaucoup de propriétaires découvrent après coup qu’ils ne peuvent pas disposer librement du prix de vente tant que leur crédit n’est pas remboursé. Cette obligation découle directement des garanties prises par la banque lors de l’achat initial. Comprendre ce mécanisme permet d’éviter les mauvaises surprises le jour de la signature.

Comment se déroule légalement le remboursement du prêt après la vente

Lors de la signature de l’acte de vente chez le notaire, celui-ci contacte votre banque pour obtenir le décompte exact du capital restant dû. Ce montant inclut le capital, les intérêts courus et les éventuelles indemnités de remboursement anticipé (IRA). Le notaire prélève automatiquement cette somme sur le prix de vente avant de vous reverser le solde. Sans ce remboursement, la mainlevée de l’hypothèque ou du privilège de prêteur de deniers ne peut pas être enregistrée, ce qui bloque juridiquement la vente.

Dans la pratique, votre banque peut vous facturer jusqu’à 6 mois d’intérêts ou 3% du capital restant dû en IRA, selon la formule la plus avantageuse pour vous. Ces frais s’ajoutent au montant principal à rembourser et sont clairement détaillés dans le décompte bancaire transmis au notaire.

Est-il possible de vendre sa maison sans rembourser le prêt correspondant

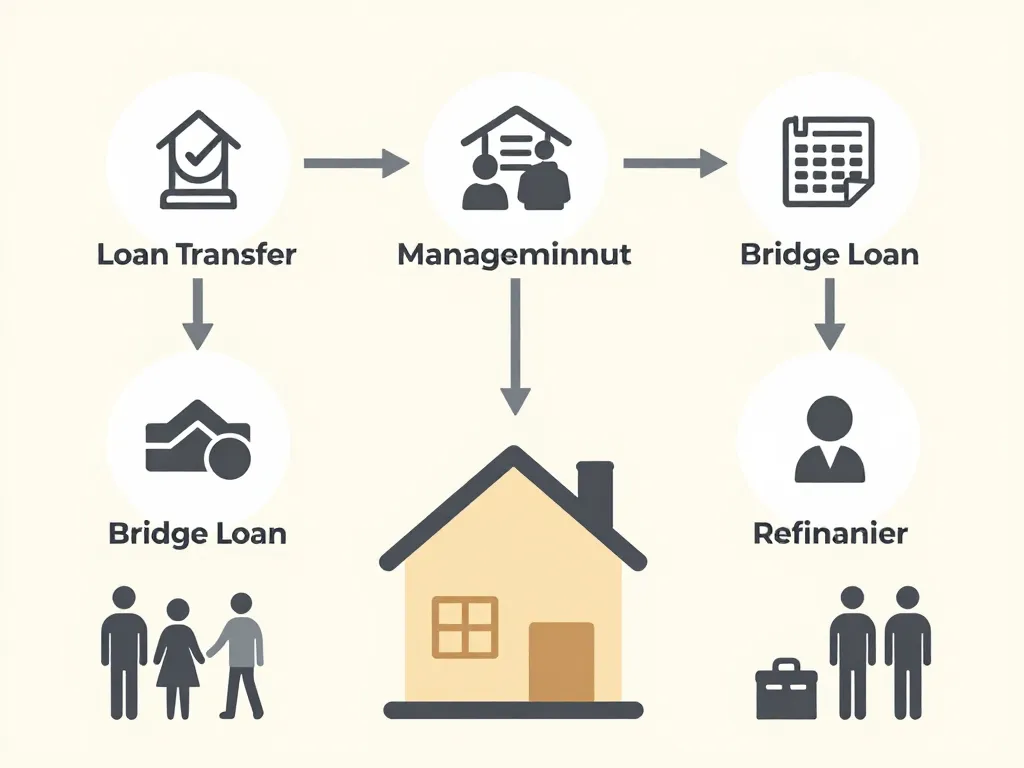

Techniquement, oui, mais uniquement avec l’accord écrit de votre banque. Le transfert de prêt permet de conserver votre crédit en le rattachant à un nouveau bien immobilier que vous achetez. Cette option reste rare et s’applique surtout quand vous vendez et achetez simultanément, avec un nouveau bien d’une valeur similaire ou supérieure. La banque évalue alors votre capacité à supporter la nouvelle garantie et peut refuser si le profil de risque change.

Certains forums évoquent des situations où la banque aurait autorisé un délai de plusieurs mois entre la vente et le remboursement effectif. Ces cas concernent généralement des clients avec une relation bancaire ancienne, des revenus stables et un projet d’achat déjà engagé. Sans ces conditions, la règle standard s’applique : remboursement au jour de la vente.

Forums et « astuces » pour contourner le remboursement : mythe ou réalité

Sur les espaces de discussion, on trouve régulièrement des témoignages suggérant qu’il serait possible de « garder » son prêt ou de différer le paiement. La plupart de ces récits reposent sur des malentendus ou des raccourcis. Par exemple, confondre un prêt relais avec une absence de remboursement, ou interpréter une simple tolérance bancaire comme un droit acquis.

Les montages vraiment légaux impliquent toujours une contrepartie : garantie sur un nouveau bien, souscription d’un nouveau crédit, ou apport personnel pour combler un écart. Aucune « astuce » ne permet d’échapper à l’obligation de rembourser sans l’accord formel de la banque. Tenter de le faire expose à des poursuites judiciaires et à un fichage bancaire qui compliquera tout futur emprunt.

Options pour gérer son prêt immobilier après la vente

Plutôt que de chercher à contourner le remboursement, mieux vaut explorer les solutions légales qui permettent de moduler le calendrier, les frais ou l’affectation de votre dette. Ces options nécessitent une anticipation et un dialogue avec votre banque avant même de signer un compromis de vente.

Transfert de prêt immobilier : dans quels cas cette solution est envisageable

Le transfert de prêt consiste à maintenir votre crédit actuel en le réaffectant à un nouveau bien que vous achetez. Vous conservez alors le taux d’intérêt initial, la durée restante et les conditions négociées à l’origine. Cette solution intéresse particulièrement les emprunteurs qui bénéficient d’un taux historiquement bas, inférieur aux conditions actuelles du marché.

Pour que la banque accepte, plusieurs conditions doivent être réunies : le nouveau bien doit offrir une garantie équivalente ou supérieure, votre situation financière doit rester stable, et le montant du prêt doit correspondre au financement nécessaire. En pratique, cette option fonctionne bien pour des opérations achat-revente rapprochées, avec un délai maximum de quelques mois entre les deux transactions.

Comment négocier indemnités de remboursement anticipé et frais avec la banque

Les IRA représentent souvent plusieurs milliers d’euros, surtout si vous remboursez dans les premières années du prêt. Certaines situations permettent d’obtenir une exonération totale : mutation professionnelle, licenciement, invalidité ou décès. Hors ces cas, la négociation reste possible si vous présentez un nouveau projet avec la même banque. Pour mesurer ce que votre budget permet réellement dans la région, un repère comme Appartement IDF aide aussi à cibler les communes les plus accessibles.

Voici les principaux leviers de négociation :

| Situation | Levier de négociation | Résultat possible |

|---|---|---|

| Nouvel achat avec la même banque | Nouveau prêt immobilier | Réduction partielle ou totale des IRA |

| Vente anticipée dans les 3 premières années | Démonstration de bonne foi (projet non prévu) | Remise de 20 à 50% sur les IRA |

| Relation bancaire longue | Ancienneté et autres produits souscrits | Geste commercial sur les frais de mainlevée |

Préparez votre rendez-vous avec un comparatif des offres concurrentes et un dossier complet sur votre nouveau projet. Plus vous démontrez votre intérêt à poursuivre la relation bancaire, plus vous avez de chances d’obtenir un assouplissement.

Prêt relais, rachat et renégociation : articuler vente et nouveau projet immobilier

Le prêt relais finance votre nouvel achat avant que l’ancien bien soit vendu. La banque vous prête une partie de la valeur estimée de votre bien actuel (généralement 70 à 80%), ce qui vous permet d’acheter sans attendre. Une fois la vente réalisée, le prêt relais est remboursé avec le prix de vente, et votre ancien crédit immobilier est soldé.

Cette solution évite de devoir rembourser immédiatement, mais elle ne supprime pas l’obligation : elle la reporte simplement de quelques mois. Vous payez pendant cette période des intérêts intercalaires sur le prêt relais, sans rembourser de capital. La banque exige souvent un mandat de vente signé et une estimation réaliste avant d’accorder ce type de financement.

Le rachat de crédit peut aussi simplifier votre situation si vous cumulez plusieurs dettes. En regroupant votre prêt immobilier avec d’autres crédits avant la vente, vous réduisez vos mensualités et clarifiez votre capacité d’emprunt pour un nouveau projet. Cette opération ne dispense pas du remboursement lors de la vente, mais elle améliore votre profil bancaire.

Quand la vente ne suffit pas à rembourser le prêt immobilier

Les situations de vente à perte sont parmi les plus délicates évoquées sur les forums. Elles surviennent souvent après une baisse du marché immobilier, un achat dans le neuf avec décote rapide, ou des frais de notaire et d’agence qui ont gonflé le montant emprunté au-delà de la valeur réelle du bien.

Que se passe-t-il si le prix de vente est inférieur au capital restant dû

Si vous vendez 180 000 € un bien pour lequel il reste 200 000 € de capital à rembourser, vous devez trouver 20 000 € pour solder la dette. Le notaire ne peut pas finaliser la vente tant que la banque n’a pas confirmation du paiement intégral ou d’un accord écrit pour étaler le solde.

Plusieurs solutions existent pour combler cet écart : puiser dans votre épargne personnelle, solliciter un prêt à la consommation pour financer la différence (attention au coût des intérêts), ou négocier avec la banque un rééchelonnement de la somme restante. Cette dernière option transforme le solde de 20 000 € en un nouveau crédit, avec des mensualités adaptées à votre budget. La banque accepte rarement sans garanties supplémentaires ou sans caution.

Surendettement, fichage bancaire et contentieux : risques d’un non-remboursement

Refuser de payer la différence après la vente déclenche une procédure de recouvrement amiable, puis contentieuse. La banque peut saisir vos revenus (jusqu’au tiers saisissable), bloquer vos comptes bancaires, ou obtenir une hypothèque judiciaire sur d’autres biens que vous possédez. Vous serez également inscrit au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) pendant plusieurs années.

Ce fichage rend quasi impossible l’obtention d’un nouveau crédit immobilier, d’un crédit auto ou même d’une autorisation de découvert. Sur les forums, plusieurs témoignages montrent des personnes bloquées pendant 5 ans ou plus dans leur projet de vie à cause d’une dette non soldée de quelques milliers d’euros.

Si votre situation financière est réellement compromise, le dépôt d’un dossier de surendettement auprès de la Banque de France peut permettre de suspendre les poursuites et d’obtenir un plan d’apurement adapté. Cette démarche doit rester un dernier recours, après avoir épuisé toutes les pistes de négociation amiable avec la banque.

Aidé par un conseiller ou seul : comment préparer une vente à perte

Avant même de mettre le bien en vente, demandez à votre banque un décompte actualisé du capital restant dû et des IRA. Comparez ce montant avec les estimations des agents immobiliers et ajustez votre prix de vente en conséquence. Si l’écart est trop important, vous pouvez envisager de reporter la vente ou de chercher des solutions de financement complémentaires.

Un courtier en crédit immobilier peut vous aider à simuler différents scénarios : prêt personnel pour combler l’écart, rachat de crédit avant la vente pour réduire le solde, ou recherche d’une banque acceptant un rééchelonnement de la dette résiduelle. Un avocat spécialisé en droit bancaire peut aussi négocier avec votre établissement pour éviter une procédure judiciaire.

De nombreux témoignages sur les forums soulignent l’importance d’anticiper et de communiquer avec la banque plusieurs mois avant la signature. Les solutions existent, mais elles nécessitent du temps et de la transparence de votre part.

Tirer parti des forums sans tomber dans les pièges juridiques

Les forums immobiliers regorgent de retours d’expérience utiles, mais aussi de raccourcis dangereux. Savoir filtrer l’information et vérifier chaque conseil auprès de professionnels qualifiés reste indispensable pour éviter des erreurs coûteuses.

Comment lire les témoignages de forums sur les prêts immobiliers avec recul

Chaque situation décrite en ligne repose sur un contexte unique : type de prêt, banque, ancienneté de la relation, montant en jeu, profil de l’emprunteur. Ce qui a fonctionné pour un internaute bénéficiant d’un prêt à taux zéro et d’une relation de 15 ans avec sa banque ne s’appliquera pas forcément à votre cas si vous avez souscrit un crédit classique il y a 2 ans.

Recherchez des témoignages récents (2023-2025) car les pratiques bancaires et les taux d’intérêt évoluent rapidement. Méfiez-vous des affirmations catégoriques du type « ma banque a accepté sans problème » sans détails sur les conditions négociées. Utilisez ces récits comme des pistes de questions à poser à votre conseiller, pas comme des garanties de résultat.

Forums, notaire, banque : vers qui se tourner pour un avis fiable

Le notaire sécurise juridiquement la transaction et s’assure que toutes les dettes sont soldées avant la vente. Il peut vous expliquer le processus de remboursement et les frais associés, mais son rôle n’est pas d’optimiser votre stratégie financière ou de négocier avec votre banque.

Votre conseiller bancaire reste l’interlocuteur clé pour toute question sur le transfert de prêt, les IRA ou les solutions de financement. N’hésitez pas à solliciter un rendez-vous dédié plusieurs semaines avant le compromis de vente. Si vous sentez que votre demande n’est pas bien comprise ou prise au sérieux, demandez à rencontrer un responsable d’agence ou le service des prêts immobiliers.

Un courtier indépendant peut vous offrir un regard extérieur et comparer les offres de plusieurs banques. Il connaît les marges de manœuvre de chaque établissement et peut parfois débloquer des situations que vous n’auriez pas pu résoudre seul. Son accompagnement est particulièrement utile en cas de vente à perte ou de projet complexe.

Préparer vos échanges avec la banque grâce aux questions vues sur les forums

Les discussions en ligne révèlent les points de friction les plus courants : montant des IRA, délai entre vente et remboursement, possibilité de transférer le prêt, conséquences d’une vente à perte. Listez ces questions et adaptez-les à votre situation avant votre rendez-vous bancaire.

Voici des exemples de questions concrètes à poser :

- Quel est le montant exact du capital restant dû aujourd’hui, et dans 3 mois (si vous prévoyez une vente rapide) ?

- Quelles sont les conditions pour bénéficier d’une exonération partielle ou totale des IRA ?

- Proposez-vous un transfert de prêt si j’achète un nouveau bien dans les 6 mois ?

- En cas de vente à perte, quelles solutions de rééchelonnement ou de financement complémentaire pouvez-vous m’offrir ?

- Quels documents dois-je fournir au notaire pour accélérer le processus de remboursement ?

Cette préparation vous permet de sortir d’une position passive et de reprendre la main sur votre projet. Les forums vous inspirent, mais ce sont vos échanges directs avec les professionnels qui déboucheront sur des solutions adaptées à votre dossier.

En conclusion, l’idée de ne pas rembourser son prêt immobilier après une vente relève plus du fantasme que de la réalité juridique. Le notaire prélève systématiquement le capital restant dû sur le prix de vente pour solder la dette. Seules quelques exceptions négociées, comme le transfert de prêt ou le prêt relais, permettent de moduler le calendrier de remboursement. Les forums offrent des pistes utiles, mais chaque situation nécessite une vérification auprès de votre banque et de professionnels qualifiés. Anticiper, préparer et négocier restent vos meilleurs atouts pour gérer sereinement votre prêt dans le cadre d’une vente immobilière.

Articles qui pourraient vous intéresser :

Dégâts constatés après état des lieux de sortie : droits, recours et bonnes pratiques

Dégâts constatés après état des lieux de sortie : droits, recours et bonnes pratiques

Extension permis de construire : règles, démarches et délais à connaître

Extension permis de construire : règles, démarches et délais à connaître

Maison mitoyenne par le garage : le bon compromis ou le piège acoustique ?

Maison mitoyenne par le garage : le bon compromis ou le piège acoustique ?

Achat d’un garage : pourquoi les frais de notaire atteignent 20 % et comment les limiter

Achat d’un garage : pourquoi les frais de notaire atteignent 20 % et comment les limiter