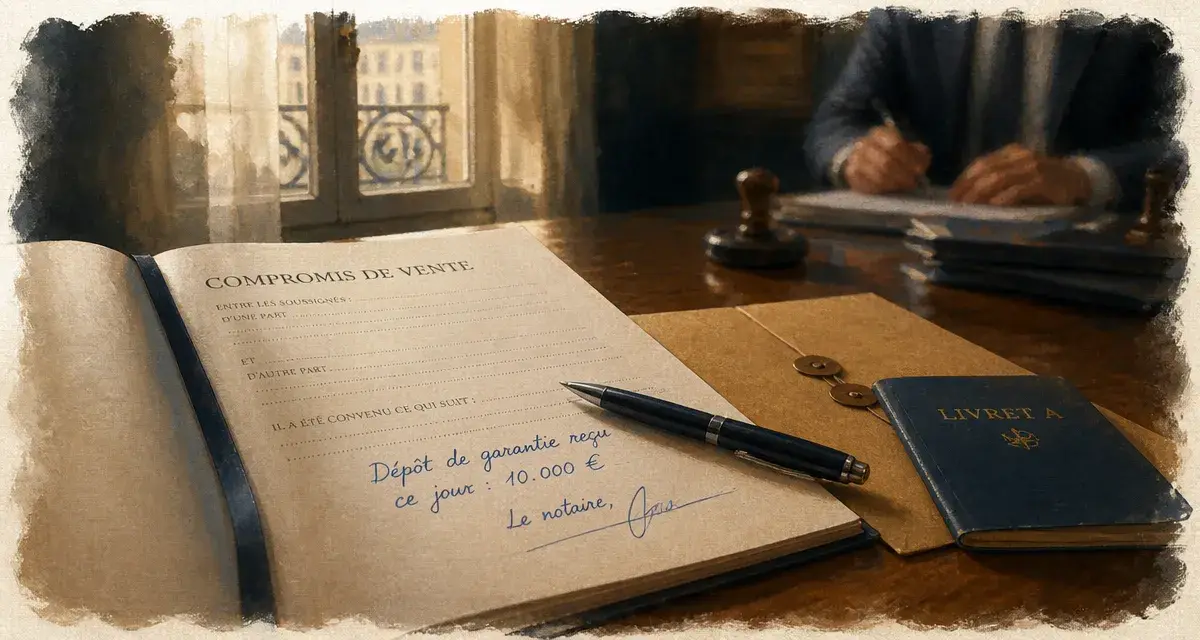

Compromis de vente sans emprunt : 10 jours de réflexion et risques du paiement comptant

Signer un compromis de vente sans condition suspensive de prêt séduit les vendeurs en quête de certitude. Pour l’acheteur, cet argument de négociation garantit au propriétaire que la transaction ne capotera pas à cause d’un refus bancaire. Toutefois, renoncer à cette protection légale transforme une promesse d’achat classique en un engagement ferme. Comprendre les mécanismes juridiques, les délais réels et les garde-fous est nécessaire avant de signer un document qui engage vos fonds propres.

Le cadre légal du compromis de vente sans condition de financement

En France, la protection de l’acquéreur immobilier est inscrite dans le Code de la consommation. Par défaut, toute vente d’un immeuble à usage d’habitation est présumée conclue sous la condition suspensive de l’obtention d’un prêt. Si vous décidez de vous en passer, vous sortez de ce régime protecteur. Si vous ne parvenez pas à réunir la somme le jour de la signature de l’acte authentique, vous ne pourrez pas invoquer un défaut de financement pour annuler la vente sans frais.

La mention manuscrite : une formalité protectrice

Pour que la renonciation à la condition suspensive soit valable, la loi exige une formalité stricte. L’acquéreur doit écrire de sa main une mention spécifique dans le compromis de vente. Cette phrase doit stipuler que l’acheteur reconnaît avoir été informé que s’il recourt à un prêt, il ne pourra pas se prévaloir de la protection légale. Sans cette mention manuscrite, la clause de condition suspensive est réputée exister, même si le texte dactylographié indique le contraire. Cette sécurité empêche qu’un acheteur ne renonce à ses droits sans en mesurer la portée.

Le maintien du délai de rétractation de 10 jours

Ne confondez pas l’absence de condition suspensive de prêt avec l’absence de délai de rétractation. Même lors d’un achat comptant, vous bénéficiez du délai légal de 10 jours calendaires après la signature du compromis ou sa notification par lettre recommandée. Pendant cette période, vous pouvez changer d’avis sans motif et récupérer l’intégralité de votre dépôt de garantie. C’est l’unique porte de sortie gratuite une fois le document signé.

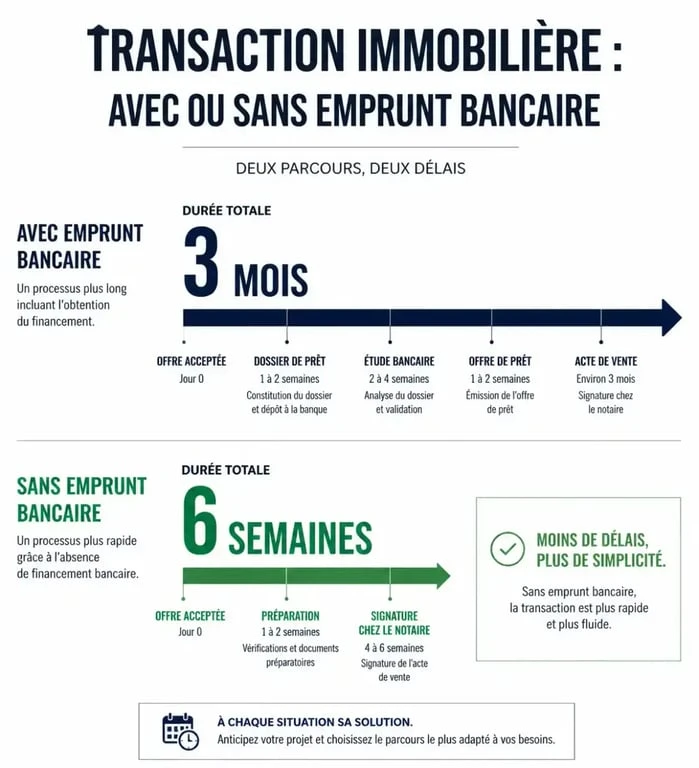

Les délais réels d’une transaction sans emprunt

L’achat sans crédit est souvent perçu comme une méthode pour accélérer la vente. En théorie, s’affranchir des 45 à 60 jours nécessaires à l’obtention d’un accord de prêt permet de signer l’acte définitif plus rapidement. Dans la pratique, le calendrier dépend d’autres impératifs administratifs que le notaire doit purger.

| Étape de la vente | Délai avec emprunt | Délai sans emprunt |

|---|---|---|

| Délai de rétractation SRU | 10 jours | 10 jours |

| Obtention du financement | 45 à 60 jours | 0 jour |

| Droit de préemption urbain (DIA) | 2 mois | 2 mois |

| Instruction du dossier notarial | 2 à 3 semaines | 2 à 3 semaines |

| Délai total estimé | 3 mois | 4 à 6 semaines |

Le facteur limitant n’est plus la banque, mais souvent la mairie. Le droit de préemption urbain permet à une commune d’être prioritaire sur l’achat d’un bien. Le notaire envoie une Déclaration d’Intention d’Aliéner (DIA) et la mairie dispose de deux mois pour répondre. Si la commune répond rapidement ou si le bien n’est pas situé dans une zone de préemption, la vente peut se conclure en moins d’un mois.

Risques et conséquences d’un défaut de paiement

Acheter sans prêt suppose que vous disposez des fonds sur un compte bancaire ou que vous attendez une rentrée d’argent certaine, comme la vente d’un autre bien. Mais la vie réserve des imprévus. Si, au moment de payer, l’argent n’est pas disponible, l’acheteur porte seul le risque d’exécution.

Dans une transaction classique, la banque agit comme un filtre : si elle refuse le prêt, c’est souvent parce que le projet est risqué. En supprimant cette étape, l’acquéreur s’expose à des sanctions en cas de défaillance. Si vous ne pouvez pas payer le prix le jour J, le vendeur peut activer la clause pénale prévue au contrat. Cette clause prévoit le versement d’une indemnité forfaitaire, souvent égale à 10 % du prix de vente, à titre de dommages et intérêts. À cela s’ajoutent les frais de notaire engagés et d’éventuelles poursuites pour exécution forcée.

Pour limiter ces risques, assurez-vous de la liquidité immédiate des fonds. Si l’argent provient d’un héritage en cours ou d’une vente immobilière non finalisée, le risque est réel. Un retard dans une succession ou une rétractation de votre propre acheteur peut bloquer votre acquisition. Dans ces cas, il est préférable de maintenir une condition suspensive, même courte, pour vous protéger d’un effet domino.

Comment sécuriser un compromis de vente sans emprunt ?

Pour le vendeur, une offre sans condition de prêt est rassurante, mais ce n’est pas une garantie absolue de paiement. Pour l’acheteur, c’est un engagement nécessitant une préparation rigoureuse.

Les garanties à demander par le vendeur

Un vendeur avisé ne se contente pas d’une déclaration d’intention. Il est légitime de demander une preuve de fonds, comme une attestation bancaire certifiant que l’acquéreur dispose de la somme nécessaire. Le versement d’un dépôt de garantie plus conséquent, par exemple 10 % au lieu des 5 % habituels, démontre le sérieux et la solvabilité de l’acheteur.

Le rôle central du notaire dans la vérification

Le notaire a un devoir de conseil renforcé. Il doit s’assurer que l’acquéreur a compris les implications de la renonciation à la condition de prêt. Il vérifie également l’origine des fonds pour lutter contre le blanchiment. L’acheteur doit anticiper les délais de virement, car les banques imposent parfois des plafonds pour les montants importants. Transférez les fonds sur le compte de l’étude notariale quelques jours avant la date prévue pour la signature de l’acte authentique.

L’alternative de la condition suspensive de vente

Si votre achat dépend de la vente de votre logement actuel, ne signez pas sans condition de prêt par simple envie de plaire au vendeur. Une alternative consiste à insérer une condition suspensive de vente de votre propre bien. Bien que moins attractive pour un vendeur qu’une offre cash, elle est juridiquement plus sûre pour vous. Elle permet de lier les deux transactions et de vous dégager sans pénalité si votre propre vente n’aboutit pas.

Avantages et limites : le bilan pour l’acquéreur

Acheter sans emprunt offre une liberté de mouvement sur un marché immobilier tendu. Cela permet de se positionner sur des biens convoités où la rapidité de décision est déterminante. Cependant, cette stratégie comporte des limites structurelles.

À prix égal, un vendeur choisit souvent l’offre sans condition de prêt. Vous pouvez parfois négocier une baisse de prix en mettant en avant la sécurité apportée au vendeur. Vous évitez les frais de dossier bancaire, les intérêts du crédit et le coût de l’assurance emprunteur. Vous pouvez emménager sous 5 à 6 semaines, contre 3 à 4 mois pour un achat classique. Toutefois, mobiliser tout son capital dans l’immobilier peut limiter votre capacité de réaction face à un imprévu personnel. De plus, en n’utilisant pas le crédit, vous vous privez de l’effet de levier financier, ce qui est moins optimal pour un investissement locatif.

Le compromis de vente sans emprunt est un outil puissant pour fluidifier une acquisition, à condition que la solidité financière de l’acheteur soit indiscutable. La suppression de la clause de financement ne doit jamais être une décision prise sous la pression, mais le résultat d’une analyse patrimoniale documentée.

- Enduire un mur sans traces : support sain, passes croisées et ponçage au bon grain - 7 août 2026

- Réparation d’aspirateur hors garantie : pannes à vérifier, bonus de 40 € et solutions avant d’acheter neuf - 7 août 2026

- Couteau de chef, Santoku, Yanagiba : quel type de couteau choisir selon l’usage ? - 6 août 2026

Articles qui pourraient vous intéresser :

Tarif peinture au m2 : prix moyens, exemples concrets et conseils pour bien estimer

Tarif peinture au m2 : prix moyens, exemples concrets et conseils pour bien estimer

Scie sauteuse racetools comment choisir le bon modèle pour vos travaux

Scie sauteuse racetools comment choisir le bon modèle pour vos travaux

Avis Meubles Concept : faut-il craquer pour leurs prix bas ou craindre les problèmes de livraison ?

Avis Meubles Concept : faut-il craquer pour leurs prix bas ou craindre les problèmes de livraison ?

Reboucher un trou dans le placo : 3 méthodes pour une réparation invisible

Reboucher un trou dans le placo : 3 méthodes pour une réparation invisible